Boletín Nº 183 - Febrero 2018

SmartSoft:

Empresa tica desarrolla innovador software para prevención de fraude.

·

160 instituciones financieras en 15 países que

utilizan "Sentinel" se beneficiarán con el

desarrollo.

·

Gobierno de Costa Rica impulsó el nuevo software

por medio de los Fondos Propyme.

Silvia Arias

Periodista CONICIT

sarias@conicit.go.cr

|

El fraude y el lavado de dinero son dos

grandes temas que sin duda hoy afectan a la sociedad. Es por este motivo que

la empresa costarricense SmartSoft, desarrolló un

innovador software denominado "Dynamic Behavior Patterns" que

permitirá a empresas financieras nacionales e internacionales proteger los

recursos de sus clientes.

SmartSoft es una compañía 100% costarricense que se

especializa en desarrollar soluciones enfocadas en la prevención y detección

de fraudes y prevención del lavado de dinero, cuya nueva solución pasará a

ser parte de su producto estrella "Sentinel". Este

nuevo sistema fue desarrollado por los expertos nacionales con recursos del

Programa Propyme del Ministerio de Ciencia,

Tecnología y Telecomunicaciones que administra el CONICIT y se concluyó en

menos tiempo y con menor cantidad de recursos de lo programado.

|

Ing. Pablo

Elizondo, CEO de SmartSoft.

|

Por medio del proyecto denominado

"Determinación de patrones de comportamiento dinámico para la predicción de

fraude y lavado de dinero en el sector financiero" impulsado por el Ing. Pablo

Elizondo, CEO y Fundador de SmartSoft, se creó el

nuevo módulo que busca prevenir el fraude sin utilizar los paradigmas de

detección tradicionales, sino por medio de un innovador sistema que se basa en

el conocimiento y análisis del comportamiento del cliente, así como de la

población a la que pertenece.

|

Este nuevo módulo se incluirá en "Sentinel", que es la plataforma desarrollada por SmartSoft y que ya utilizan más de 160 instituciones

financieras en 15 países.

|

¿Qué hacer ante nuevos tipos de

fraudes?

Elizondo contó que

el proyecto dio origen ante la consulta de un cliente don Roberto Hernández

de Hita, Chief Operating Officer de Banco del Bajío en México. Él estaba preocupado por los eventuales

fraudes que podían en el futuro afectar a su institución y sus clientes.

|

|

|

|

|

El cliente se

cuestionaba - ¿Cómo se puede saber cuándo está ocurriendo un evento de fraude

nuevo, del cual no se tiene información en el sistema de prevención de fraudes

y no es similar a ningún otro evento ocurrido en el pasado?

El experto nacional

confiesa que en principio parecía que la respuesta solamente podría estar en

"un oráculo o en una bola de cristal" ya que la idea de identificar un posible

fraude cuando ni el sistema tenía información relacionada con ese posible

evento y no era similar a ningún otro ocurrido, era en principio, imposible de

conocerse.

Sin embargo, pronto tendrían una idea de cómo

prevenir estos nuevos tipos de fraudes. "Nuestra empresa siempre se ha

caracterizado por utilizar herramientas predictivas, herramientas de análisis

de desviaciones y otras similares que también utilizaríamos en este nuevo

proyecto, el cual parte de conocer, ya no el modelo de fraudes anteriores, sino

más bien, el comportamiento basado en la historia de las transacciones

ordinarias que realiza un individuo determinado y el comportamiento del grupo o

población al cual el cliente pertenece" comentó el Ing. Edwin Rodriguez, Product Owner de SmartSoft.

|

Fue así como durante

varios meses, los expertos de SmartSoft analizaron

el reto y definieron un primer perfil del nuevo sistema denominado "Dynamic Behavior Patterns".

Solución Innovadora: "Dynamic Behavior Patterns"

Este nuevo sistema

rompe el paradigma tradicional existente por medio del cual se busca el

fraude recurriendo al histórico de transacciones fraudulentas anteriores para

el desarrollo de modelos de "machine learning" o la

búsqueda de casos conocidos de fraude a través de sistemas expertos. "Al conocer cómo se comportan los fraudes

históricamente, se identifican transacciones parecidas y analizar si son o no

nuevos fraudes. Un ejemplo de cómo funcionan estos fraudes consiste, por

ejemplo, en obtener los datos de la tarjeta de crédito o débito para realizar

transacciones de comercio electrónico, lo que representa hoy en día la

tendencia más alta a nivel mundial de fraude. Sin embargo, bloquear este tipo

de transacciones podría conllevar a denegar la aprobación un cliente cuyo

comportamiento de compra sea similar al patrón de fraude buscado" afirmó.

|

El Viceministro Sander

Pacheco y el Secretario Ejecutivo del CONICIT Arturo Vicente, junto con el

Ing. Pablo Elizondo CEO de SmartSoft, durante la

conferencia de prensa donde se expuso y explicó el proyecto.

|

|

|

|

La nueva solución de SmartSoft lo que hace es analizar datos, pero desde la perspectiva

del comportamiento de los clientes. "Se analizan transacciones históricas de

los clientes y con base en el análisis de esos datos, se genera un proceso de

aprendizaje de comportamientos, o sea, se conocen, por ejemplo, en el caso de

las tarjetas de crédito, los hábitos de consumo de determinado individuo y el

grupo al cual pertenece, que puede definirse de acuerdo con variables tales

como el rango de edad, el tipo de tarjetas de crédito, el país de la

transacción, los montos, las frecuencias de consumo y la categoría de comercio

que visita entre otros.

El sistema aprende a

conocer al cliente, sus gustos y preferencias: lugares donde compra, hora en la

que visita los comercios, montos que ordinariamente gasta, etc;

y posteriormente, ya en el proceso de detección de fraudes, se recibe la

información de nuevas transacciones y se comparan contra esos patrones de

comportamiento del cliente.

SmartSoft es una compañía que se especializa en

desarrollar sistemas enfocados en la prevención y detección de fraude, así como

la prevención del lavado de dinero. La empresa es 100% costarricense y nació en

el año 2002. Recientemente cumplió 16 años de fundada. Tiene oficinas en

Colombia, México, Panamá y Estados Unidos. Cuenta con 70 colaboradores de los

cuales más del 60% son costarricenses.

"Una de las grandes

diferencias de este proyecto es que aquí primero tratamos de determinar cuál es

el comportamiento habitual del cliente, no nos enfocamos sólo en los

comportamientos atípicos sino en entender la normalidad del cliente y luego las

variaciones que podrían representar fraude, o sea, buscamos el fraude, pero

primero analizando cómo se comporta el cliente", comentó el CEO de la compañía.

|

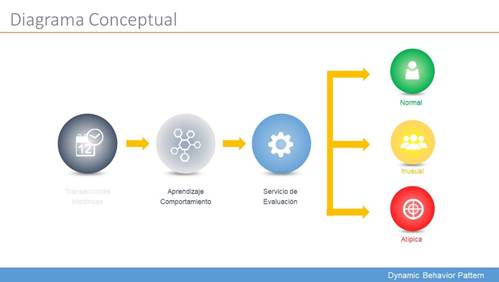

Diagrama conceptual del Proyecto.

|

El sistema permite

plasmar de una manera científica el comportamiento habitual de los clientes,

esta es la principal diferencia con el resto de los sistemas, y a partir de

ahí, se determinan "inusualidades". "Básicamente la

nueva transacción del cliente es clasificada en tres categorías: Normal, la

cual está dentro de los hábitos de comportamiento del cliente; Inusual, que

no se hace con regularidad pero que en su grupo de pertenencia si se realiza;

y la Atípica, que es aquella que no es común ni para el cliente ni para su

grupo de pertenencia. De esta manera, la transacción atípica dispara una

alerta con el fin de que se analice por parte de la entidad bancaria" explicó

el Ing. Rodríguez, líder del equipo de desarrollo del proyecto.

|

Revisiones en Tiempo Real

Según explicó el CEO

de la compañía "este tipo de herramientas funcionan con enfoque en "tiempo

real" y "cercano a tiempo real" con el fin de ser lo más eficaces posible. La

transacción en tiempo real llega en milisegundos a la entidad bancaria y en el

momento de validar la transacción se evalúa si la compra se aprueba o no. Hoy

en día así funciona en uno de los bancos privados más grandes de nuestro país",

dijo el experto.

|

Sin embargo, no

todas las transacciones funcionan con el enfoque a tiempo real, sino que esto

depende del "apetito de riesgo" que tenga la institución financiera. "Una

transacción inusual, por ejemplo, podría ser denegada y eventualmente podría

ser una transacción válida del cliente", explicó Elizondo.

En el caso de una transacción

cercana a tiempo real, es evaluada por el sistema después de realizada, si se

determina que hay un comportamiento inusual, se genera una alerta a un

analista quien revisa el incidente, con el objetivo reaccionar lo antes

posible y tomar las acciones correspondientes para evitar pérdidas mayores.

|

Es de reconocer el aporte del CONICIT y

de todo el programa Propyme para que este

desarrollo haya sido posible, ya que pasar de una idea a la realidad requiere

de mucho apoyo y el mismo lo recibimos del fondo. Ing. Pablo Elizondo. CEO SmartSof

|

|

|

|

|

|

|

|

Según el Ing.

Elizondo, un mecanismo de este tipo puede detener una transacción fraudulenta

que evita al banco todo el trámite administrativo de un reclamo posterior y al

usuario la molestia de hacer el reclamo, es un ganar-ganar para el banco y el

cliente, sin embargo, agregó que tiene que existir siempre un balance entre la

operación por medio del enfoque en tiempo real que es el más agresivo, y el

enfoque cercano a tiempo real.

|

El fraude puede ocurrir por muchos medios

entre los que se encuentran el uso y la clonación de tarjetas de crédito y

transferencias entre cuentas corrientes o de ahorro, que requieren de

trámites más sofisticados.

|

Mediante este

desarrollo se espera que se pueda prevenir el fraude de muchos millones de

dólares. Actualmente un gran porcentaje del crimen organizado es alimentado

por dinero que se mueve por medio del sistema financiero y este tipo de

delitos hoy son combatidos por las instituciones financieras que buscan, por

medio de sus sistemas de detección de fraudes, evitar que sucedan.

Esta tecnología puede ser

aplicada al análisis de comportamientos de tarjetahabientes, clientes de

instituciones financieras, cajeros automáticos, clientes de operadoras

telefónicas, entre muchos otros usos.

|

|

|

|

|

Generación de patrones de

comportamiento

El sistema opera

mediante la determinación de los patrones de comportamiento de los clientes,

son los que sirven para identificar el tipo de transacción, o sea si es normal,

inusual o atípica.

Para definir estos

patrones, en primer lugar, se seleccionan los datos que se van a utilizar o la

fuente de las transacciones, posteriormente, se validan los eventos o transacciones

para confirmar que son homogéneos, y se realizar la limpieza y depuración de

los datos. En la siguiente etapa, se analizan las variables más relevantes para

la definición de patrones de comportamiento. Finalmente se crea una matriz con

los patrones de comportamiento, tanto de la persona que realiza la transacción

como de la población relacionada, esto con el fin de hacer una comparación

entre los patrones de comportamiento de un cliente específico y el grupo al que

pertenece.

Personal SmartSoft

en Costa Rica.